Wenn Vertrauen digital wird: Wie das Chargeback-Verfahren die Machtverhältnisse im Online-Handel verändert hat

Der elektronische Geschäftsverkehr hat die Art und Weise, wie Verträge geschlossen und Leistungen erbracht werden, grundlegend verändert. Waren, Dienstleistungen und digitale Angebote können heute innerhalb weniger Sekunden weltweit bestellt und bezahlt werden. Gleichzeitig entstehen neue Herausforderungen für den Verbraucherschutz. Denn je größer die räumliche Distanz zwischen den Vertragsparteien wird, desto komplexer und uneindeutiger kann die Durchsetzung von Ansprüchen im Streitfall werden.

Während im stationären Handel persönliche Ansprechpartner und unmittelbare Leistungserbringung zur Konfliktvermeidung beitragen können, müssen digitale Märkte andere Mechanismen entwickeln, um Vertrauen zu schaffen. Gerade bei grenzüberschreitenden Geschäften stellt sich die Frage, wie Verbraucher ihre Rechte effektiv durchsetzen können, wenn Waren nicht geliefert werden, Leistungen erheblich von der Beschreibung abweichen oder unberechtigte Abbuchungen erfolgen.

Vor diesem Hintergrund gewinnen neben den klassischen Instrumenten des Zivilrechts zunehmend auch verfahrensbasierte Schutzmechanismen innerhalb des Zahlungsverkehrs an Bedeutung.

Das Rechtsproblem des digitalen Handels

Vertragsrechtlich betrachtet unterscheiden sich Onlinegeschäfte zunächst nicht grundlegend von klassischen Kauf- oder Dienstleistungsverträgen. Auch im Internet gelten die allgemeinen Regeln des Bürgerlichen Gesetzbuchs, ergänzt durch zahlreiche verbraucherschützende Vorschriften, etwa zu Informationspflichten, Widerrufsrechten oder Gewährleistungsansprüchen.

Das Europäische Verbraucherzentrum Deutschland hat für Verbraucherinnen und Verbraucher alle wesentlichen gesetzlichen Grundlagen für den Online-Handel zusammengefasst.

In der Praxis zeigt sich jedoch ein strukturelles Problem:

Die Existenz eines Anspruchs bedeutet noch nicht automatisch dessen effektive Durchsetzbarkeit. Gerade bei internationalen Geschäftsbeziehungen, insolventen Unternehmen oder kleineren Streitwerten kann die gerichtliche Geltendmachung wirtschaftlich wenig sinnvoll sein.

Digitale Märkte benötigen deshalb Instrumente, die Konflikte möglichst niedrigschwellig und effizient lösen können.

Für Verbraucherinnen und Verbraucher, die dennoch den Rechtsweg beschreiten möchten, kann eine Rechtsschutzversicherung eine wichtige Rolle spielen. Sie übernimmt in der Regel Anwalts- und Gerichtskosten und senkt damit die wirtschaftliche Hemmschwelle zur gerichtlichen Durchsetzung von Ansprüchen – auch bei grenzüberschreitenden Online-Käufen.

Zwischen Vertragsrecht und Zahlungsverkehr

Gesetzliche Schutzrechte

Verbraucherinnen und Verbraucher verfügen bereits über eine Vielzahl gesetzlicher Schutzrechte. Kommt eine Ware nicht an, weist sie Mängel auf oder wurde ein Vertrag wirksam widerrufen, können Ansprüche gegen den Vertragspartner bestehen.

Digitale Schutzmechanismen

Gleichzeitig entstanden mit der Digitalisierung des Zahlungsverkehrs zusätzliche Schutzmechanismen, die nicht unmittelbar aus dem Vertragsverhältnis zwischen Käufer und Verkäufer resultieren, sondern innerhalb der Zahlungssysteme selbst verankert sind.

Diese Entwicklung ist juristisch bemerkenswert. Während klassische Rechtsdurchsetzung typischerweise über gesetzliche Ansprüche und staatliche Gerichte erfolgt, schaffen internationale Zahlungsnetzwerke eigene Verfahren zur Behandlung bestimmter Streitfälle und etablieren damit weiterführende Sicherheitssysteme im Online-Handel.

Chargeback als privater Konfliktlösungsmechanismus

Mit der zunehmenden Verlagerung wirtschaftlicher Transaktionen in den digitalen Raum gewann auch die Frage an Bedeutung, wie Verbraucherinnen und Verbraucher bei fehlgeschlagenen oder missbräuchlichen Zahlungsvorgängen geschützt werden können. Neben den klassischen Instrumenten des Zivilrechts entwickelten sich deshalb Verfahren innerhalb der internationalen Kartenzahlungssysteme, die eine zusätzliche Absicherung ermöglichen sollen.

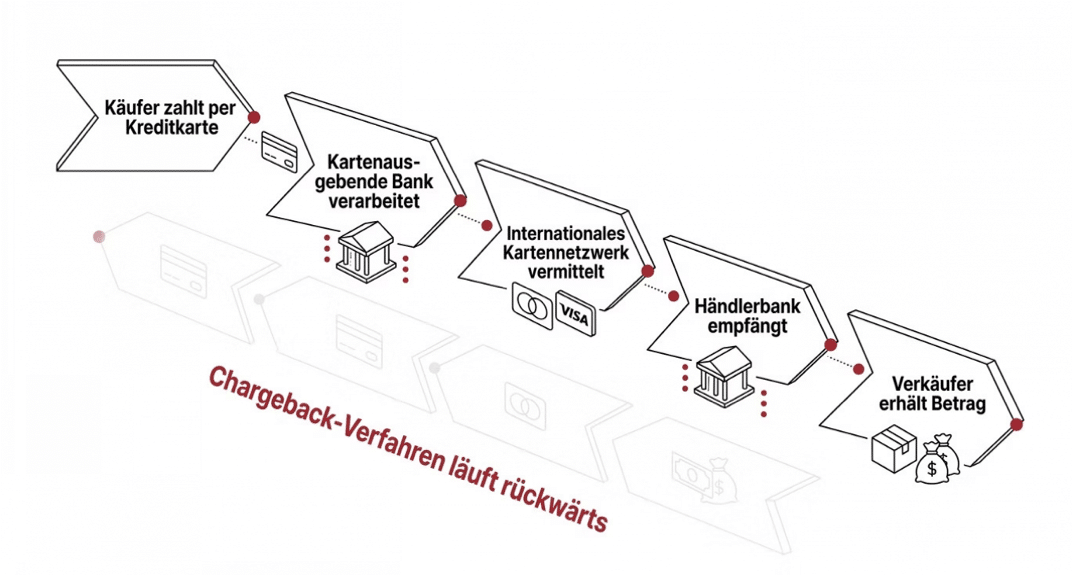

Dazu zählt auch das Konzept des Chargeback bei Kreditkarten. Dabei handelt es sich nicht um einen eigenständigen gesetzlichen Anspruch des deutschen Zivilrechts, sondern um ein Verfahren, das auf den Regulatorien und Geschäftsbedingungen der jeweiligen Kreditkartenorganisationen basiert. Unter bestimmten Voraussetzungen können Karteninhaber eine Kartenbelastung beanstanden und eine Rückbuchung anstoßen, etwa bei nicht erbrachten Leistungen, Doppelbelastungen oder bestimmten Formen unberechtigter Transaktionen.

Kein eigenständiger Rechtsanspruch

Das Chargeback-Verfahren ersetzt weder vertragliche Ansprüche noch Gewährleistungsrechte oder andere gesetzliche Rechtsbehelfe.

Paralleles Instrument

Es existiert parallel zu gesetzlichen Instrumenten und eröffnet Karteninhabern einen zusätzlichen Weg, um auf Konflikte im bargeldlosen Zahlungsverkehr zu reagieren.

Private Streitbeilegung

Damit entsteht eine Form privater Streitbeilegung, die außerhalb klassischer gerichtlicher Verfahren angesiedelt ist und dennoch erhebliche Bedeutung auf der praktischen Ebene besitzt.

Das Konzept erleichtert es Verbraucherinnen und Verbrauchern, ihr Geld zurückzufordern, auch ohne dass die Ansprüche aus einem oft langwierigen gerichtlichen Verfahren bereits final festgestellt sein müssen.

Die Rolle der Zahlungsdienstleister

Die zunehmende Bedeutung solcher Verfahren verdeutlicht zugleich die veränderte Rolle von Zahlungsdienstleistern im digitalen Wirtschaftssystem.

Banken, Kartenanbieter und internationale Kartennetzwerke übernehmen längst nicht mehr ausschließlich die technische Abwicklung von Zahlungen. Sie wirken zunehmend auch als Akteure innerhalb eines Systems, das Vertrauen zwischen wirtschaftlich fremden Parteien ermöglicht.

Gerade im E-Commerce entsteht dadurch ein mehrstufiges Geflecht aus Vertragsbeziehungen, in dem neben Käufer und Verkäufer weitere Beteiligte eine wichtige Rolle spielen. Das Chargeback-Verfahren ist Ausdruck dieser Entwicklung.

Chancen und Grenzen solcher Verfahren

Vorteile aus Verbraucherschutzsicht

Aus Sicht des Verbraucherschutzes bietet das Verfahren erhebliche Vorteile. Streitigkeiten können häufig schneller und mit geringerem Aufwand bearbeitet werden als durch gerichtliche Verfahren. Zudem kann das Vorhandensein eines Chargeback-Mechanismus das Vertrauen in digitale Zahlungsmethoden stärken.

Klare Grenzen des Verfahrens

Gleichzeitig bestehen klare Grenzen. Ein Chargeback ist weder automatisch erfolgreich noch für jede Form der Unzufriedenheit das richtige Mittel. Die jeweiligen Voraussetzungen ergeben sich aus den Regulatorien und Geschäftsbedingungen der Kartensysteme und den Bedingungen der kartenausgebenden Institute.

Zudem können Fristen, Nachweispflichten und Verfahrensanforderungen eine wichtige Rolle spielen.

Die Existenz eines Chargeback-Verfahrens bedeutet daher nicht, dass zivilrechtliche Ansprüche bedeutungslos würden. Vielmehr ergänzen sich beide Ebenen der Konfliktlösung. Wer seine Rechte im Streitfall umfassend wahren möchte, sollte daher beide Ebenen im Blick behalten und prüfen, ob eine bestehende Rechtsschutzversicherung die Kosten einer rechtlichen Auseinandersetzung abdeckt.

Was Konzepte wie das Chargeback-Verfahren über digitale Märkte verraten

Juristisch betrachtet zeigt das Chargeback-Verfahren ein Beispiel für die interessante Entwicklung moderner Wirtschaftsräume. Neben staatlichen Gerichten und gesetzlichen Regelungen entstehen zunehmend private Regelwerke, die eigene Mechanismen zur Konfliktbewältigung bereitstellen.

Diese Entwicklung wirft grundlegende Fragen auf:

- Wie viel Verbraucherschutz sollte durch private Akteure organisiert werden?

- Welche Rolle spielen internationale Unternehmen bei der Gestaltung von Konfliktlösungsverfahren?

- Und wie verändert sich das Verhältnis zwischen staatlicher Rechtsdurchsetzung und privat organisierter Marktregulierung?

Gerade im digitalen Handel werden solche Fragen künftig weiter an Bedeutung gewinnen.

Während gesetzliche Ansprüche weiterhin das Fundament des Verbraucherschutzes bilden, ergänzen kartensysteminterne Verfahren diese Struktur um zusätzliche Handlungsmöglichkeiten. Die zunehmende Bedeutung solcher Instrumente zeigt, dass moderne Rechtswirklichkeit längst nicht mehr ausschließlich durch staatliche Institutionen geprägt wird, sondern zunehmend auch durch private Regelwerke, die den digitalen Wirtschaftsverkehr begleiten.